【报告内容较多,仅展示部分】

智驾平权浪潮席卷市场,激光雷达进入千元时代,行业正式迈入放量兑现期。2025年全球车载激光雷达搭载量预计翻倍至320万台,未来五年复合增长率达44%,人形机器人与Robotaxi成为关键增量场景。技术上,芯片化与集成化是当前降本核心,全固态是长期主流方向,数字化转型已成行业共识。中国企业凭借务实技术路径、强悍量产能力和完整产业链协同,占据全球95%市场份额,禾赛、速腾等龙头凭借高性价比产品,持续承接智驾平权带来的市场增量。

1.激光雷达行业短期增长的核心动力是什么?2025年市场规模有何预期?

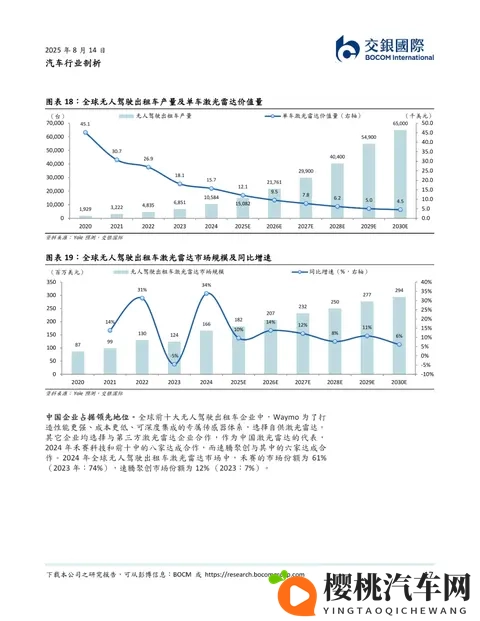

答案离不开智驾平权的深度渗透和成本的大幅下降。智驾功能不再是高端车型专属,比亚迪秦L EV(图片|配置|询价)、长安10万级车型等纷纷搭载激光雷达,让高阶智驾走进大众市场。激光雷达进入千元时代后,禾赛ATX、速腾MX等产品售价不足200美元,彻底打破中低端车型的成本瓶颈。2025年全球车载搭载量将达320万台,中国市场占比超70%,仅速腾聚创单月交付量就已突破12万台,彰显市场爆发力。

2.激光雷达的技术发展路线如何规划?头部企业靠什么应对成本与竞争压力?

短期降本聚焦芯片化与集成化,SPAD-SoC芯片成为核心突破口。禾赛推出第四代3D堆叠芯片,让产品体积缩小60%、功耗降低55%;速腾聚创的自研SPAD-SoC通过车规级认证,实现全链路数字化,大幅减少器件数量和主板面积。长期来看,全固态激光雷达是必然趋势,禾赛FTX纯固态补盲雷达、速腾E平台全固态产品已陆续落地。同时,MDC-Net等轻量化算法的突破,让激光雷达在边缘芯片上实现高精度与低时延的平衡,进一步加速量产落地。

3.中国激光雷达企业为何能主导全球市场?禾赛与速腾在业务布局上有何不同?

中国企业的核心优势在于技术路径务实,聚焦“低成本、可量产”,避开海外企业高成本陷阱;量产能力突出,速腾2025年产能将突破200万台,禾赛自动化产线率超90%;再加上中国新能源车占全球70%的市场份额,提供了充足的规模化验证场景。业务侧重上,禾赛以低价策略深耕ADAS市场,ATX系列成功渗透10万级车型;速腾则all in数字化路线,EM系列覆盖L3及以上高阶智驾,同时拿下库犸科技120万台机器人激光雷达订单,在非车载市场抢占先机。

免责声明:以上报告版权归原撰写/发布机构所有,如涉侵权,请后台留言告知,我们将及时删除;内容为推荐阅读仅供参考学习,如对内容存疑请与原撰写/发布机构联系。

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;