作为开了2年理想L7、续保过1次车险的新能源车主,我太懂大家的痛点了:新车落地被4S店推销“全险”,8000多保费花得稀里糊涂;小刮蹭想理赔,却被提醒“报险会影响次年保费”;真正需要保障的充电故障,反而没买对应的险种。

2025年新能源汽车市场越来越卷,车险也跟着“水涨船高”——同价位新能源车的车险保费,比油车贵30%-50%。但贵不代表全,很多险种是“智商税”,花了钱却用不上;而有些低价险种,关键时刻能救急。

今天就用我的真实踩坑经历,结合2025年最新车险政策,给大家扒透新能源车险的选购逻辑:哪些险必买、哪些坚决不买、保额怎么选才划算,全程大白话+具体数据,新手直接抄作业,避免花冤枉钱!

一、先算笔明白账:新能源车险为啥比油车贵?

第一次买车险时,我以为和油车差不多,结果4S店报出7800元的保费,比我朋友同价位油车贵了2300元。后来我才搞懂,新能源车险贵得有原因,但不是所有贵的都值得买。

1. 核心部件维修成本太高

新能源车的电池、电机、电控是“三大件”,成本占整车的40%-60%。我去年倒车蹭到墙角,电池护板变形+雷达传感器损坏,维修花了6800元;而我朋友的油车同位置刮蹭,维修只花了2100元,差距整整3倍。

更扎心的是:一块理想L7的电池更换成本超过18万元,特斯拉Model Y的电机维修费用要5-8万元,这些费用如果没买车损险,全得自己扛。

2. 理赔场景更特殊

新能源车有专属的理赔场景,比如充电时电网故障、充电桩损坏、电池涉水短路,这些都是油车没有的风险。而这些风险对应的险种,很多都需要额外购买,自然推高了保费。

3. 2025年车险政策有调整

今年新能源车险的费率改革后,保费和车辆的安全系数、理赔记录挂钩更紧密。比如特斯拉、小鹏等车型,因为电子部件多、维修成本高,保费比同级别的国产车型贵10%-15%;而连续3年没出险的车主,次年保费能打6折。

我的观点:新能源车险贵是事实,但我们可以通过“精准选课”省钱,把钱花在刀刃上,没必要为“用不上的保障”买单。

二、6个必买险种:花小钱办大事,缺一不可

经过2年用车和1次理赔,我总结出6个必买险种,覆盖了新能源车主的核心风险,少买一个都可能踩坑。

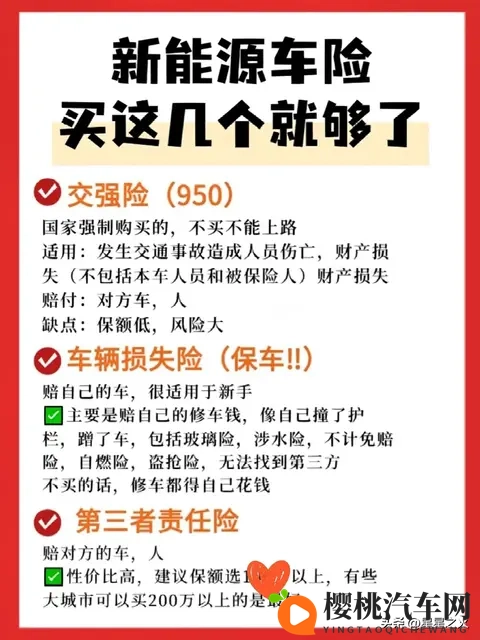

1. 交强险:必买,合法上路的“门票”

交强险是国家强制险,不管油车还是电车,都必须买,每年保费950元(6座以下)。它的赔偿额度不高,但能覆盖基础风险:

• 死亡伤残赔偿限额:18万元;

• 医疗费用赔偿限额:1.8万元;

• 财产损失赔偿限额:2000元。

举个例子:如果你的车不小心撞了行人,导致对方轻伤,医疗费用花了1.5万元,交强险能全额赔付;但如果撞了豪车,对方修车花了5万元,交强险只能赔2000元,剩下的4.8万元得靠三者险兜底。

避坑提醒:千万别想着“不买交强险上路”,一旦被交警查到,会被罚款2000元,还会扣车,得不偿失。

2. 车辆损失险:新能源车主的“保命险”,必买!

车损险是新能源车险里最重要的险种,没有之一。它能赔偿自己车辆的损失,包括碰撞、刮蹭、火灾、自然灾害、被盗抢等,尤其是新能源车的核心部件,只要是意外损坏,都能赔。

我去年的理赔经历就是最好的证明:倒车蹭到护栏,电池护板变形+雷达传感器损坏,维修花了6800元,车损险全额赔付,自己没花一分钱。如果没买车损险,这6800元就得自己掏,相当于白干一个月。

2025年车损险必买的3个理由:

• 核心部件保障全:电池、电机、电控这些贵价部件,只要是意外损坏,车损险都能赔,不用额外买“电池单独险”;

• 包含附加险多:现在的车损险已经包含了玻璃险、涉水险、自燃险、盗抢险、无法找到第三方等附加险,不用再单独购买,性价比很高;

• 保费性价比高:以25万元的新能源汽车为例,车损险每年保费大概2800-3500元,相对于动辄几万的维修费用,太值了。

避坑提醒:投保时一定要核对车辆信息,确保车辆的品牌、型号、车架号等准确,避免因为信息错误影响理赔。

3. 第三者责任险:额度越高越好,至少买300万!

三者险是“赔给别人的险”,如果你的车撞了人、撞了其他车辆或财产,三者险会负责赔偿。对于新能源车主来说,三者险的额度一定要买够,因为新能源车的动力强,一旦出事故,后果可能更严重。

三者险额度怎么选?(2025年实测建议)

• 三四线城市、市区短途通勤:至少买300万额度,每年保费大概900-1100元;

• 一线城市、经常跑高速:建议买500万-1000万额度,每年保费比300万额度贵200-300元,但能多一份保障。

我自己买的是500万额度的三者险,每年保费1050元。为什么选这么高?因为我见过太多因为三者险额度不够,自己掏大钱的案例:

• 案例1:一位理想L9车主在高速上追尾了一辆大货车,导致大货车货物损坏、司机受伤,总共赔偿了92万元,他只买了100万三者险,自己掏了82万元;

• 案例2:一位比亚迪汉EV车主在市区开车,不小心撞到了一位老人,医疗费用+赔偿费用总共48万元,他买了300万三者险,保险公司全额赔付,自己没花一分钱。

我的分析:2025年物价上涨,医疗费用、车辆维修费用也在上涨,一场严重的交通事故,赔偿额度很容易超过100万。三者险的保费差价不大,多花几百块,就能避免自己陷入财务危机,太划算。

4. 第三者医保外责任险:几十块的“救命险”,必买!

这是最容易被忽略的险种,但实用性极强。它能赔偿交通事故中,第三方人员超出医保范围的医疗费用,比如进口药、特效药、高端治疗项目等。

我朋友就遇到过这种情况:他开着问界M7撞了一位行人,对方骨折后需要用进口钢板,医疗费用总共8万元,其中医保外费用3.2万元。因为他买了第三者医保外责任险,这3.2万元全额赔付,自己没花一分钱。如果没买,这3.2万元就得自己掏。

这个险种的保费很便宜,每年只要50-80元,保额能到50万-100万,性价比超高。建议所有车主都买,花小钱办大事。

5. 驾乘意外险:保障自己和乘客,必买!

驾乘意外险能赔偿自己和车上乘客的意外医疗费用、伤残费用,甚至死亡赔偿,保费不高,每年大概200-300元,保额能到50万-100万。

为什么必买?

• 覆盖场景广:不管是交通事故,还是上下车时摔倒、车辆自燃导致的伤亡,都能赔;

• 补充保障:交强险和三者险只赔第三方,不赔自己和车上乘客,驾乘意外险能填补这个空白;

• 性价比高:每年花200多块,就能给全家的出行安全上个保障,太值了。

我自己买的是保额100万的驾乘意外险,每年保费280元。上次带父母去自驾游,路上不小心急刹车,我妈撞到了前排座椅,头部轻微受伤,医疗费用花了1200元,驾乘意外险全额赔付,还额外给了500元营养费。

避坑提醒:买驾乘意外险时,要选“不限乘坐车辆”的产品,不管你开自己的车,还是坐别人的车、打车,都能保障,实用性更强。

6. 外部电网故障损失险:充电安全的“护身符”,必买!

新能源车离不开充电,但充电时的风险很多,比如外部电网电压不稳、断电,可能导致车辆电机、电控损坏,维修费用很高。

我小区一位小米SU7车主,去年夏天小区电网故障,电压突然升高,导致他的车电机损坏,维修花了3.5万元。因为他买了外部电网故障损失险,保险公司全额赔付。如果没买,这3.5万元就得自己掏。

这个险种的保费很便宜,每年大概150-200元,对于经常充电的车主来说,必买!尤其是北方车主,冬天电网负荷大,故障概率更高,更需要这个保障。

三、2个坚决不买的险种:纯智商税,花冤枉钱

除了必买的6个险种,还有2个险种完全没必要买,纯是智商税,花了钱也用不上。

1. 座位险:性价比极低,别买!

座位险和驾乘意外险类似,都是保障车上人员的,但性价比差太多:

• 保费贵:每个座位每年保费50-100元,4个座位就要200-400元,保额却只有1-5万元;

• 保障范围窄:只赔偿交通事故导致的伤亡,不赔上下车摔倒、车辆自燃等场景;

• 赔付额度低:每个座位保额1-5万元,遇到严重事故,这点钱根本不够用。

我第一次买车险时,被4S店忽悠买了座位险,4个座位每年保费320元,保额每个座位2万元。后来了解到驾乘意外险后,果断退了座位险,换了驾乘意外险,每年保费只多花了80元,保额却从8万元涨到了100万元,差距太大了。

建议:别买座位险,直接买驾乘意外险,性价比更高、保障更全。

2. 划痕险:纯智商税,别买!

划痕险是赔偿车辆表面划痕的险种,保费每年大概300-500元,但赔偿额度低,而且有很多限制:

• 赔偿额度低:每年赔偿限额只有2000-5000元,超出部分自己掏;

• 限制多:只赔偿无明显碰撞痕迹的划痕,比如被人恶意划伤;如果是碰撞导致的划痕,需要用车损险理赔;

• 影响次年保费:报一次划痕险,次年保费会上涨10%-20%,得不偿失。

我朋友的极氪001贴了改色车衣,买了划痕险,后来车身上有一道轻微划痕,他报了险,理赔了800元,但次年保费上涨了1200元,反而亏了400元。

建议:小划痕自己花钱修,1500元以下的划痕没必要报险,避免影响次年保费;如果贴了改色车衣或隐形车衣,更没必要买划痕险,车衣能保护车漆,轻微划痕直接抛光就能解决。

四、2025新能源车险选购方案:3套方案,按需选择

根据不同车主的需求,我整理了3套车险选购方案,大家可以对号入座,避免花冤枉钱。

方案1:基础保障型(适合预算有限、市区短途通勤的车主)

• 交强险:950元/年;

• 车损险:2800-3500元/年;

• 三者险:300万额度,900-1100元/年;

• 第三者医保外责任险:50-80元/年;

• 驾乘意外险:200-300元/年;

• 外部电网故障损失险:150-200元/年;

• 总计保费:4950-5980元/年。

方案2:全面保障型(适合大多数车主,性价比最高)

• 交强险:950元/年;

• 车损险:2800-3500元/年;

• 三者险:500万额度,1100-1300元/年;

• 第三者医保外责任险:50-80元/年;

• 驾乘意外险:200-300元/年;

• 外部电网故障损失险:150-200元/年;

• 总计保费:5250-6380元/年。

方案3:高端保障型(适合豪车、经常跑高速、长途的车主)

• 交强险:950元/年;

• 车损险:3500-4500元/年(豪车保费更高);

• 三者险:1000万额度,1300-1600元/年;

• 第三者医保外责任险:80-100元/年;

• 驾乘意外险:300-400元/年;

• 外部电网故障损失险:200-250元/年;

• 总计保费:6330-7850元/年。

五、2025新能源车险避坑指南:这5个错误千万别犯

1. 别听4S店推荐“全险”

很多4S店会推荐“全险”,说“什么都能赔”,但实际上“全险”包含了很多没必要的险种,比如座位险、划痕险,只会让你多花冤枉钱。

我提车时,4S店给我推荐的“全险”保费8200元,包含了座位险、划痕险等智商税险种。我自己根据需求选了方案2,保费才5800元,比4S店推荐的便宜了2400元,保障还更实用。

建议:提车时别被4S店忽悠,自己提前做好功课,明确要选的险种,直接告诉销售,避免多花冤枉钱。

2. 别只看保费,不看保险公司服务

选车险时,不能只看保费便宜,还要看保险公司的服务质量,比如理赔速度、网点数量、客服态度。

我第一次理赔时,选的是平安保险,工作人员1小时内就到了现场,拍照、定损,流程很顺畅,3天就拿到了理赔款;而我朋友选了一家保费很便宜的小保险公司,理赔时工作人员迟迟不到现场,定损流程也很复杂,花了15天才拿到理赔款,太耽误时间。

建议:选择平安、人保、太保、太平、国寿这5家大保险公司,服务质量更有保障,理赔更顺畅。

3. 别忽略保险条款里的“免责条款”

投保前一定要仔细看保险条款,尤其是“免责条款”,知道哪些情况不赔。

比如有些保险公司的车损险,不赔偿车辆在充电过程中因为操作不当导致的损失;有些保险公司的驾乘意外险,不赔偿酒驾、毒驾导致的伤亡。这些细节一定要看清楚,避免出事后保险公司拒赔。

建议:投保时,让保险公司工作人员逐条讲解免责条款,确保自己理解后再签字。

4. 别忘记按时续保,避免脱保

车险脱保后,车辆上路是违法的,而且脱保期间出事故,保险公司不赔。建议在车险到期前10-15天续保,避免因为忘记续保导致脱保。

另外,2025年车险政策规定,连续3年没出险的车主,次年保费能打6折;如果脱保超过3个月,就不能享受这个优惠了,会多花很多钱。

5. 别隐瞒车辆改装情况

如果你的车辆进行了改装,比如改装电池、加装音响、贴改色车衣,一定要如实告知保险公司,否则出事故后保险公司可能会拒赔。

我认识的一位极氪007车主,私自改装了电池,提高了车辆的续航里程,后来电池起火,保险公司查出来车辆改装过,拒绝赔付,他自己掏了12万元维修费。

建议:改装车辆前,先咨询保险公司,确认改装后是否影响理赔;改装后及时告知保险公司,必要时调整保险条款,避免影响后续理赔。

六、新能源车险理赔流程:4步搞定,别慌!

万一出了事故,别慌,按照这4步走,理赔很简单:

1. 拍照留证,保护现场

先拍照留证,拍清楚事故现场的全貌、车辆损坏情况、对方车辆的车牌号码、驾驶证、行驶证,然后将车辆移到安全的地方,避免影响交通。

如果是充电时出现故障,还要拍清楚充电桩的情况、充电枪的连接状态、车辆的报错信息,这些都是理赔的重要依据。

2. 报警(如果有人员伤亡或重大财产损失)

如果事故造成人员伤亡或重大财产损失,一定要及时报警,让交警出具交通事故责任认定书,这是理赔的

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;