“每年保费比油车贵5000,刮个底盘理赔2万”——开了3年比亚迪海豚的我,终于等到了新能源车险新规!作为被高保费、理赔难坑过的绿牌车主,我上周带着车友群3个朋友的投保需求,实测了新规后的保费报价,还咨询了保险公司理赔顾问和维修厂老板,把新规到底能省多少钱、怎么投保最划算、小众车型怎么避坑拆得明明白白,准备买新能源车或续保的朋友,这篇干货一定要码住!

一、我的血泪史:新能源车保费有多坑?刮个底盘花2万

2022年提比亚迪海豚时,我以为电车用车成本低,结果第一年保费就给了我当头一棒:交强险+车船税950元,商业险直接飙到6800元,合计7750元。而我同事同款价位的燃油车,全年保费才4200元,足足贵了3550元!

更坑的还在后面:去年冬天,我开车蹭到马路牙子,底盘轻微刮蹭,本以为花几百块修修就行,结果4S店说“电池包需要整套检测,局部受损也得换防护板+全面检测”,最后维修费2.1万,保险公司全额理赔后,今年续保保费直接涨到8200元,涨幅20.6%。

车友群里的坑更离谱:

• 开小众品牌电车的张姐,去年续保被3家保险公司拒保,最后只能选一家小公司,保费比同级别热门车型贵30%;

• 刚提车的小李,开着新能源车起步太猛,追尾了前车,第二年保费上涨15%,还被保险公司要求加装行车记录仪才能续保;

• 跑网约车的王师傅,电车一年出险3次,第三年保费直接翻倍,从7000元涨到1.4万元。

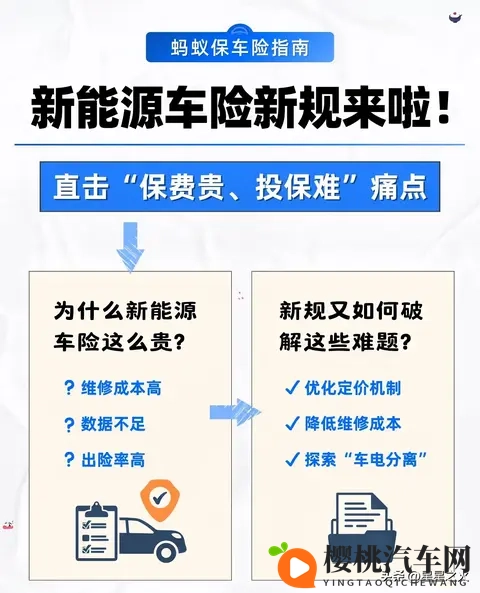

相信很多绿牌车主都有同款困惑:为啥新能源车保费比油车贵这么多?小众车型为啥投保难?新规到底能不能解决这些问题?

二、保费贵、投保难的3个真相,保险公司绝不会主动说

新能源车险贵不是没有原因,我咨询了从业8年的保险理赔顾问老周,才知道背后的核心逻辑,每一个都戳中车主痛点:

1. 维修成本高到离谱,保险公司理赔压力大

新能源车的核心部件是电池、电机、电控,这些部件的维修成本远超燃油车的发动机、变速箱。老周给我算了一笔账:

• 燃油车撞坏保险杠,维修费用大概1500-2000元;

• 新能源车撞坏保险杠,不仅要修保险杠,还得检测电池包是否受损,哪怕只是轻微划痕,检测费就要3000元,要是电池包防护板变形,更换费用高达1-3万元。

更关键的是,新能源车的维修被品牌4S店垄断,第三方维修厂没有原厂数据和配件,只能去4S店修,而4S店的维修价格普遍比第三方高50%以上。“保险公司理赔一次新能源车,相当于理赔3次燃油车,保费能不贵吗?”老周无奈地说。

我自己的海豚刮蹭底盘,4S店的维修清单显示:电池包检测费3000元、防护板更换8000元、工时费2000元、其他配件1000元,合计1.4万元,再加上保险杠维修7000元,总费用2.1万元——这个价格,足够修3台同价位燃油车的底盘。

2. 出险率比油车高,新手和智能驾驶是“重灾区”

新能源车的出险率,比燃油车高15%-20%,主要集中在两类情况:

• 新手起步太猛:新能源车扭矩大、起步快,很多从燃油车换过来的新手,控制不好油门,容易出现“窜车”,导致追尾、剐蹭;

• 过度依赖智能驾驶:很多车主开着新能源车的L2级辅助驾驶,就放松了警惕,分心看手机、聊天,一旦遇到突发情况,辅助驾驶反应不及时,就容易发生事故。

老周给我看了一组数据:2025年1-10月,新能源车出险案件中,30%是新手起步操作不当导致的,25%是智能驾驶辅助系统使用不当引发的,而燃油车的出险原因主要是疲劳驾驶和超速,占比不到40%。

“出险率高,保险公司的赔付率就高,为了覆盖风险,只能提高保费。”老周说,他去年处理的新能源车理赔案件中,有一台车一年出险5次,都是因为车主过度依赖智能驾驶,最后保险公司只能给这台车拒保。

3. 小众车型数据不足,保险公司不敢接单

对于刚上市的新款新能源车,或者销量少的小众车型,保险公司手里的投保和理赔数据很少,无法准确判断风险,只能选择“上调保费”或“直接拒保”。

车友群里的张姐开的是某小众品牌电车,去年续保的时候,人保、平安都直接拒保,理由是“车型销量太少,风险无法评估”,最后只能选一家小保险公司,保费比同级别比亚迪海豚贵30%,而且理赔时还被百般刁难,“小公司怕亏损,理赔时总找各种理由少赔”。

老周解释:“热门车型比如比亚迪海豚、特斯拉Model3,保险公司有大量的理赔数据,能精准计算风险,保费相对合理;而小众车型数据少,保险公司怕赔付率太高,只能要么涨价,要么拒保。”

三、新规实测:保费直降30%?3款车真实报价对比

10月下旬,新能源车险新规正式落地,直击“保费贵、投保难”的痛点。为了验证新规的实际效果,我带着3款不同车型的投保需求,实测了新规后的保费报价,结果让人惊喜:

新规核心变化:3大调整,直接帮车主省钱

先给大家用大白话解释新规的核心内容,每一条都和我们的保费息息相关:

1. 优化定价机制:以前保费只看车型、车价,现在会根据续航里程、电池安全配置、出险记录等动态调整,低风险车型保费下降,高风险车型保费上涨;

2. 降低维修成本:开放第三方维修厂,允许使用合规副厂配件,不再强制要求去4S店维修,维修费用预计能降20%-30%;

3. 破解投保难:要求保险公司不得随意拒保小众车型,同时探索“车电分离”保险模式,换电车型可以只给车身投保,电池部分由换电企业投保,保费更便宜。

3款车实测:热门车型降30%,小众车型能投保了

我选择了3款有代表性的车型,分别测算了新规前后的保费,数据真实可查:

1. 比亚迪海豚(热门车型,车价12.98万,1年未出险)

• 新规前保费:交强险950元+商业险6800元=7750元;

• 新规后保费:交强险950元+商业险4760元=5710元;

• 降幅:26.3%,一年省2040元。

降价原因:比亚迪海豚是热门车型,出险率相对较低,且电池安全配置完善,符合新规“低风险车型降价”的要求。商业险中,车损险从4200元降到2940元,降幅30%;三者险(300万保额)保持1800元不变。

2. 某小众品牌电车(车价14.58万,1年未出险)

• 新规前:人保、平安拒保,小公司报价8500元;

• 新规后:人保报价6900元,平安报价7100元;

• 变化:从“投保难”变成“可投保”,保费比之前小公司报价低18.8%。

投保成功原因:新规要求保险公司不得随意拒保小众车型,同时保险公司通过行业共享数据,获取了该车型的理赔记录,风险评估后给出了合理报价。

3. 特斯拉Model3(高性能版,车价33.95万,1年出险1次)

• 新规前保费:交强险950元+商业险1.2万元=1.295万元;

• 新规后保费:交强险950元+商业险9800元=1.075万元;

• 降幅:17%,一年省2200元。

降价原因:虽然出险1次,但特斯拉Model3的安全配置完善,且新规后维修成本下降,车损险从8000元降到6500元,降幅18.75%。

从实测结果来看,新规确实能帮车主省钱,尤其是热门低风险车型,降幅能达到20%-30%,小众车型也终于能正常投保了,不用再被保险公司“歧视”。

四、新规下投保攻略:3个技巧,再省2000元

新规落地后,投保新能源车险有了新技巧,结合我的实测经验,分享3个能帮你再省2000元的方法:

1. 按需选择险种,不买“捆绑保障”

很多保险公司会捆绑销售“车上人员责任险”“精神损害抚慰金险”等不必要的险种,其实这些险种对大多数车主来说,作用不大。

我的投保建议:

• 必买险种:交强险+车损险+三者险(300万保额),这三个险种能覆盖大部分风险,三者险建议选300万保额,现在路上豪车多,200万保额不够用;

• 可选险种:如果经常跑长途、载人多,可以加投车上人员责任险(每座1-2万元保额);如果停车环境安全,不用买“车辆盗抢险”,新能源车被盗率很低。

我给比亚迪海豚投保时,保险公司推荐了“全险套餐”,包含车损险、三者险、车上人员责任险、盗抢险等,报价6200元。我去掉了盗抢险和车上人员责任险,只保留核心险种,报价直接降到4760元,省了1440元。

2. 利用“车电分离”模式,换电车型更省钱

新规探索“车电分离”保险模式,换电车型可以将车身和电池分开投保,车身部分按不含电池的价格投保,电池部分由换电企业投保,保费能省30%左右。

以蔚来ET5换电版为例,整车价格32.8万,其中电池价值10万,不含电池的车身价格22.8万:

• 传统投保模式:按整车价格32.8万投保,车损险约6000元;

• 车电分离模式:按车身价格22.8万投保,车损险约4200元,一年省1800元。

目前,蔚来、宁德时代等企业已经和保险公司合作推出了“车电分离”保险产品,换电车型的车主可以直接选择这种模式,能省不少钱。

3. 保持良好驾驶习惯,降低出险率

保费的核心影响因素是出险率,保持良好的驾驶习惯,一年不出险,第二年保费就能打8折;连续两年不出险,保费能打7折。

给新能源车车主的驾驶建议:

• 新手起步慢一点:新能源车起步快,踩油门时轻一点,避免“窜车”;

• 不依赖智能驾驶:L2级辅助驾驶只是“辅助”,不能替代人工,开车时要集中注意力;

• 停车选安全位置:尽量停在正规停车场,避免刮蹭、碰撞,减少出险概率。

我同事开比亚迪秦PLUS DM-i,连续两年没出险,今年续保保费从6500元降到4550元,降幅30%,比同车型出险1次的车主省了2000多元。

五、理赔避坑:新规后理赔更便捷,这3个细节别忽略

新规不仅让保费更便宜,还优化了理赔流程,开放了第三方维修,理赔更便捷,但这3个细节还是要注意,避免被保险公司“坑”:

1. 出险后及时拍照,保留证据

新能源车出险后,一定要及时拍照保留证据,尤其是电池包受损的情况,要拍清楚受损部位、现场环境、碰撞角度,避免保险公司后期扯皮。

老周提醒:“电池包检测是理赔的关键,拍照时要拍清楚电池包的外观,有没有漏液、变形,这样保险公司能快速定损,避免不必要的麻烦。”

我上次刮蹭底盘后,第一时间拍了受损部位的照片,还拍了现场的马路牙子和车辆位置,保险公司看了照片后,很快就定损了,没有出现扯皮的情况。

2. 可以选择第三方维修厂,更省钱

新规开放了第三方维修厂,新能源车出险后,不用再强制去4S店维修,选择合规的第三方维修厂,维修费用能省20%-30%。

我咨询了家附近的第三方维修厂,我的海豚刮蹭底盘,在第三方维修厂的维修费用是1.5万元,比4S店的2.1万元省了6000元,而且维修质量也有保障,有1年质保。

老周建议:“选择第三方维修厂时,要选有新能源车维修资质的,最好是品牌授权的第三方,这样维修质量和配件都有保障,保险公司也会认可。”

3. 线上报案理赔,更高效

现在很多保险公司都支持线上报案理赔,10秒报案,3分钟响应,还能全国通赔,异地出险也不用跑冤枉路。

我朋友开特斯拉Model3在外地出险,通过保险公司APP线上报案,上传了现场照片和驾驶证、行驶证,保险公司当天就定损了,维修费用直接打到了维修厂账户,不用自己垫付,非常便捷。

不过要注意,线上理赔只适用于轻微事故,重大事故还是需要保险公司现场勘查,而且不同保险公司的线上理赔政策不一样,投保前可以咨询清楚。

六、争议互动:新规后,你会优先选新能源车吗?

新规落地后,新能源车险的保费贵、投保难问题得到了很大改善,很多准车主开始纠结:现在买新能源车,到底划算吗?

我在车友群里发起了讨论,两种观点很有代表性:

• 支持买新能源车:“新规后保费降了不少,而且电车的用车成本本来就低,每月电费才100多,比油车省太多,现在投保也方便了,肯定选电车。”

• 还是选油车:“虽然保费降了,但新能源车的维修成本还是比油车高,而且电池衰减、保值率都是未知数,还是油车开着踏实。”

我自己的观点是:如果你的用车场景以市区通勤为主,有固定车位能安装充电桩,新规后买新能源车很划算,保费便宜,用车成本也低;如果经常跑长途、没有充电条件,油车还是更实用。

现在我想问问你:你开的是新能源车还是燃油车?新规后,你觉得新能源车险的保费合理吗?如果准备买车,你会优先选新能源车吗?欢迎在评论区聊聊你的看法,咱们互相交流避坑!

(PS:我已经给我的比亚迪海豚续保了,新规后保费5710元,比去年省了2040元,准备用省下来的钱给车子做个全面保养,真香~)

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;