那天刷后台,看到一个粉丝问我:“年前想买辆20万左右的车,销售说如果做5年贷款能便宜1万,还说两年后可以提前还款不用付违约金。可全款的话,这1万就没了,你说这到底靠谱吗?”我脑子一转,就笑了,这里面肯定有门道,不然销售怎么那么热衷推贷款。

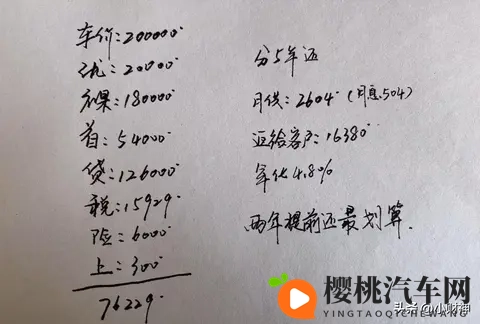

先别着急纠结买哪种,咱得先看清账到底怎么算。假设车的指导价正好20万,现在现金优惠2万,那车的裸车价就是180000元,开票价也是这个数字。购置税算下来是15929元(用开票价除11.3得来的),保险大概6000块,牌照费300元。如果你全款买车,落地就是202229元上下,钱一次性直接付清。

但贷款可就不一样了。比方你首付三成,也就是说54000元当场给,经销商手里再算购置税、保险、上牌加起来,总得拿出76229元才把车提走。剩下的126000元是贷款部分。我们这边是免各种手续费的,不过我听说不少地方还会单独收什么PDI检测费、抵押费之类的。

问题就在利息上。5年贷款利息按24%的总比例来算,也就是126000×0.24=30240元,相当于每个月504元光利息,每年的成本是6048元,你月供在2604元左右。如果你答应了这种贷款方案,那恭喜,你已经成了销售眼里的“大客户”,他们会特别乐呵。因为现在很多地方做5年贷款,厂家会返13%的贷款额给客户——比如你就能拿到126000×0.13=16380元。就算销售多给你1万优惠,他们还是净赚6380元利润。按照20%的提成算,他们这一单至少捞1276元,如果厂家返利没给你,那他们直接能吃下3276元的提成。

所以,这个所谓“多优惠1万”的玩法,其实是把利息和返利之间的差价玩得溜溜的。你要是真有全款预算,又没有特别好的投资去跑收益,那全款买车是最干脆的。不想一次性掏那么多钱,又打算分期的,最好是把厂家返利都拿到手,再等两年提前还清贷款,这时候基本不会亏。还有,如果资金确实紧张,考虑一下做厂家推出的2到3年的免息贷款,只是首付比例会高一些,但利息真的是零。

说到底,买车不用攀比,别跟别人较劲,车是自己开的,钱包是自己管的。别看到销售那副特别“为你着想”的样子就信了,账一定要自己算清楚,套路真不少,你不算明白,最后可能被收拾得连笑都笑不出来。

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;