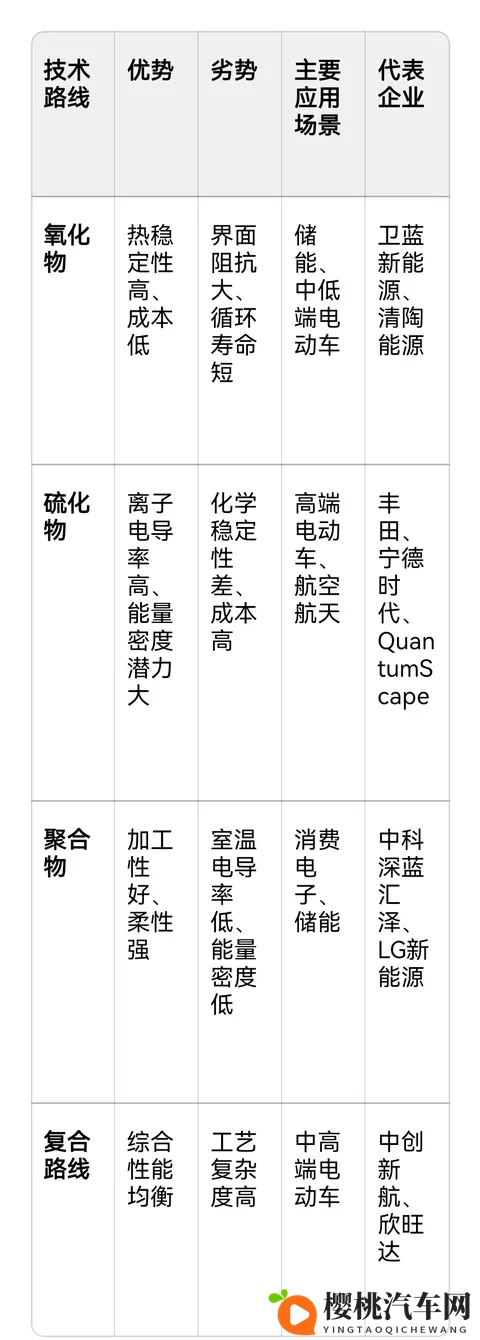

固态电池的技术路线主要分为氧化物、硫化物、聚合物三大类,部分企业还探索复合路线(如硫化物+氧化物)。以下是全球主要企业的技术路线及进展:

一、氧化物固态电池

特点:热稳定性优异(600℃以上),适配高电压正极材料(如高镍三元),但界面接触差导致循环寿命短,需添加液态电解液或聚合物改善性能 。

代表企业:

1. 卫蓝新能源(中国):

- 技术路线:氧化物/聚合物复合电解质。

- 进展:已量产360Wh/kg半固态电池,2023年交付蔚来ET7车型(续航1044公里),2025年珠海基地实现314Ah半固态储能电池量产,规划2027年全固态电池量产 。

2. 清陶能源(中国):

- 技术路线:氧化物/复合物。

- 进展:2024年推出光年固态电池,搭载于智己L6车型(CLTC续航超1000公里),2025年计划与上汽合作规模装车,第三代全固态电池目标2027年量产 。

3. 赣锋锂业(中国):

- 技术路线:GARNET型和NASICON型氧化物电解质。

- 进展:规划建设36GWh固态电池产能,2024年推出500Wh/kg级10Ah产品小批量量产,合作车企包括广汽、长安等 。

4. 辉能科技(中国台湾):

- 技术路线:氧化物。

- 进展:全球首家大规模生产固态锂陶瓷电池的公司,2024年推出第四代全固态电池(LCB系统),能量密度达380Wh/kg,合作企业包括蔚来、奔驰等 。

5. 重庆太蓝新能源(中国):

- 技术路线:氧化物+聚合物。

- 进展:2024年发布120Ah全固态锂金属电池(能量密度720Wh/kg),2026年计划无隔膜固态电池装车验证,2027年量产。

二、硫化物固态电池

特点:离子电导率最高(室温达10⁻³ S/cm),能量密度潜力大(理论500Wh/kg),但化学稳定性差(易氧化产生硫化氢),需无氧环境封装 。

代表企业:

1. 丰田(日本):

- 技术路线:硫化物。

- 进展:计划2027-2028年推出全固态电动车(续航1200公里,10分钟快充),与住友金属矿山合作量产高耐久性正极材料,已掌握1300余项专利,但中试线良率仅30% 。

2. 宁德时代(中国):

- 技术路线:硫化物为主,兼顾卤化物。

- 进展:2024年进入20Ah全固态电池样品试制阶段,能量密度达500Wh/kg(比现有电池提升40%),计划2027年小批量生产,合作车企包括宝马、奔驰等 。

3. 蜂巢能源(中国):

- 技术路线:硫化物。

- 进展:2022年完成20Ah级硫系全固态原型电芯研发,硫化物电解质离子电导率大于10.50mS/cm,2025年计划试产140Ah半固态电池(宝马MINI专用),全固态电池目标400Wh/kg 。

4. 国轩高科(中国):

- 技术路线:硫化物/卤化物。

- 进展:2025年启动全固态电池装车路测,“金石电池”中试样品能量密度350Wh/kg,首条实验线贯通(产能0.2GWh),计划2027年批量装车。

5. QuantumScape(美国):

- 技术路线:硫化物(氧化物薄膜复合)。

- 进展:采用“Cobra工艺”量产硫化物-氧化物复合薄膜,2024年完成QSE电池样品交付,循环寿命超1000次,计划与大众合作2027年量产。

6. 特斯拉(美国):

- 技术路线:硫化物。

- 进展:2025年第三季度在柏林工厂试生产半固态电池(能量密度500Wh/kg),搭载Model 2车型(预售价16万元),全固态电池预计2030年量产。

7. 华为(中国):

- 技术路线:硫化物。

- 进展:2025年公布氮掺杂硫化物固态电池专利,与赛力斯联合开发PACK系统,推进固态电池装车。

三、聚合物固态电池

特点:加工性好(兼容现有产线),柔性适配消费电子,但室温电导率低(需加热至60℃以上),能量密度天花板明显(≤300Wh/kg) 。

代表企业:

1. 中科深蓝汇泽(中国):

- 技术路线:聚合物。

- 进展:国际首创“刚柔并济”与“原位固化”电解质材料,建成首条规模化聚合物全固态电池中试生产线,开发4代不同能量密度体系 。

2. LG新能源(韩国):

- 技术路线:聚合物→转向硫化物。

- 进展:原计划2026年量产聚合物全固态电池,因安全问题推迟至2030年,目前专注硫化物路线研发。

3. 英国Faradion(英国):

- 技术路线:聚合物。

- 进展:开发出钠离子固态电池(能量密度160Wh/kg),计划2026年量产,合作车企包括福特、现代等。

四、复合路线(硫化物+氧化物/聚合物)

代表企业:

1. 中创新航(中国):

- 技术路线:硫化物+氧化物/聚合物。

- 进展:2024年发布“无界”全固态电池(能量密度430Wh/kg),计划2027年小批量装车,2028年量产。

2. 欣旺达(中国):

- 技术路线:硫化物+聚合物。

- 进展:2024年完成半固态电池开发,全固态实验室原型样品能量密度500Wh/kg,计划2026年产能达1GWh,成本控制在2元/Wh以下。

五、技术路线对比与趋势

未来趋势:

- 硫化物路线因高能量密度和快充性能成为头部企业主攻方向,但需突破稳定性和成本瓶颈(硫化物材料成本为碳酸锂的5-10倍) 。

- 氧化物+聚合物复合可能作为过渡方案率先商业化,例如卫蓝新能源、清陶能源已实现半固态电池装车 。

- 政策驱动:欧盟对固态电池车型提供5000欧元补贴,中国“双积分”政策将其纳入加分项,加速技术落地。

总体而言,固态电池的商业化仍需3-5年,预计2027年后进入小批量生产阶段,2030年后逐步普及 。

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;