有朋友让把上汽集团的财报也更新一下,作为从2006年起至2023年连续18年保持国内汽车行业销量第一的上汽集团,近两年在行业转型中略显落寞,但其实力还在,我们就来看其调整得怎么样吧。

2025年前三季度,上汽集团的营收同比增长9%,继续着“俯卧撑”模式。由于2019年和2020年的连续下跌,后续的增减变化中,总体上仍是下跌的趋势,2025年前三季度的营收水平,还是仅高于2024年同期的表现,所以只能算企稳,还谈不上大幅反弹。

没有最新的分产品营收构成情况,只有将就2024年看一看,主要是了解其业务结构。“整车业务”占比六成多,当然是最大的业务,“零部件业务”也是近2000亿的核心业务,还有“服务贸易及其他”和“金融业务”,占比虽然不高,但规模可不小。境内市场的占比为84.3%,其他市场的占比超过15%。

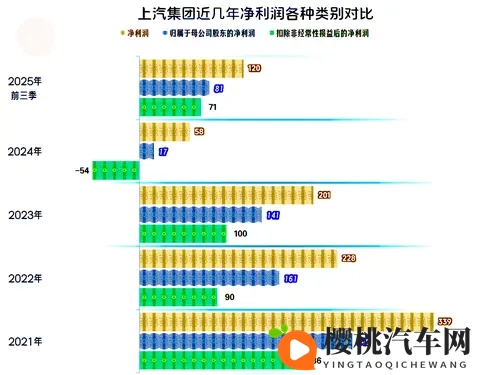

净利润在这样的营收表现中,只能是持续下滑,只有2021年有过不错的反弹,但接下来的三年几乎就放弃了抵抗,2024年已经跌至靠着保本点了。

我们后面还会看到,2024年的扣非净利润是亏损状态。近几年,上汽集团受到行业调整的冲击相当猛烈,他们体量太大,应对起来吃力,调整相对较慢。

2025年前三季度的毛利率继续下跌,已经比前八年都低了,销售净利率和净资产收益率算是及格的水平,比2024年要略好一些。

2023年及以前,主营业务盈利空间为1-2个百分点,2024年以来跌至0.4个百分点。这和上汽集团的核心业务,特别是核心净利润,是由上汽大众和上汽通用这些合营企业贡献的有关,这些合营企业一般不通过营收和营业成本等反映,而是体现在“投资收益”中。

说到投资收益,就有点让人头大,2021年时,该部分还高达272亿元,2022年和2023年跌至150亿元左右,2024年更是跌至72亿元,2025年可能会高一些,但肯定回不到2021年那种水平了。

公允价值变动收益,当然不可能有持续的贡献,更不可能弥补得上投资收益的下降,这方面的情况不太乐观。

从不同口径的净利润对比,扣非净利润都是最低的那项,只有2024年该指标为亏损,其他年份只是比归母净利润略低一些。

分季度来看,持续多个季度的同比下跌已经结束,最近两个季度都出现了一成以上的反弹,形势至少是稳定下来了。

盈利最差的季度集中在2024年下半年,2025年虽然说不上高,但相对稳定。

2023年的每个季度,主营业务都是盈利状态,2024年前三个季度和2025年三季度都出现小比例亏损的情况。虽然亏损并不严重,但显然没有2023年的表现好。

“经营活动的现金流量净额”波动较大,都是净流入状态,总体表现不错。对于固定资产类投资规模偏大的问题,2025年以来有所下降,但如果坚持业务调整,这方面就省不了太多。

“应付票据及应付账款”在2024年末有大幅下降,2025年三季度末还略有增长,按其单季1500亿元左右的营收规模估计,“60天账期”达标的问题不是太大,就算想要做得更好,也要等自身的经营明显好转才行。

应收账款周转天数在拉长,这当然不是什么好事,不仅会有资金方面的压力,还有坏账方面的压力。

“合同负债”的大幅增长,一般是后续期间营收增长的积极信号,但对应关系并不绝对,最终还得看预收款实际转为营收的情况。

存货在2023年末接近千亿规模,接连下降后,2025年前三季度的周转天数也在下降,产销协同方面配合得不错。

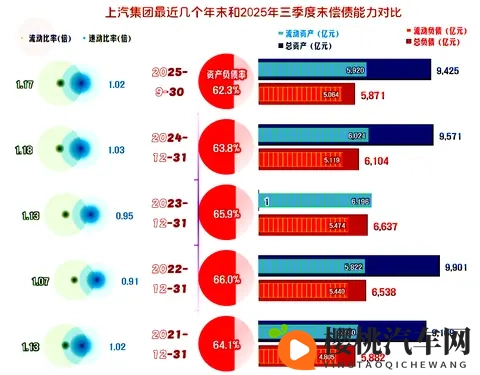

长短期偿债能力都是很强的,仍然有较强的继续融资空间。关键是怎么取得营收和业绩的增长,至于需要投入等方面,上汽集团并无太大的压力。

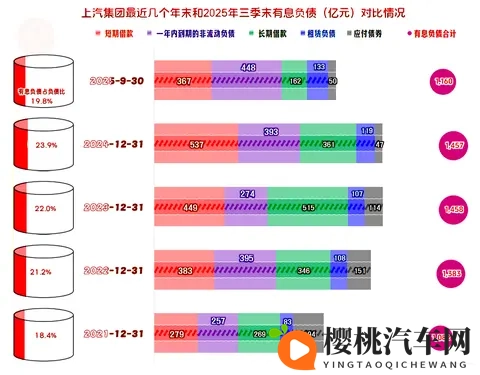

有息负债的规模大幅下降,以前承受起来完全没压力的财务费用,现在也需要精打细算了。至于说后续经营还需要更多资金的问题,上汽集团在融资方面是完全没问题的,现在的主要问题是不好找赚大钱的业务,而不是没钱来搞投入。

上汽集团这几年在经营方面遇到了较大的困难,虽然在其有传统优势的燃油车行业,近段时间也有回升的迹象,但这些利好不见得就会全落到他们身上。也就是说,上汽集团可能还需要坚持原有调整的步伐,至于具体怎么调整,以后我们再来看数据,不就知道了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;