在动力电池行业的“技术赛道之争”中,软包电池与方形电池的较量从未停歇。一边是以宁德时代、比亚迪为代表的“方形电池派”,凭借规模化优势占据全球近70%的市场份额,成为当前行业的绝对主流;另一边是以孚能科技为核心的“软包电池派”,深耕三元软包技术多年,凭借高能量密度、高安全性的特点,在高端新能源汽车市场撕开了口子。

2025年以来,这场技术路线之争愈发激烈:宁德时代推出方形软包复合技术,试图打通两条赛道;孚能科技则加速软包电池升级,能量密度突破300Wh/kg,同时半固态软包电池进入量产倒计时。消费者纠结“选软包还是方形更靠谱”,投资者争论“哪条路线能笑到最后”,车企则在成本与性能之间反复权衡。孚能科技押注的软包路线,到底是差异化破局的“独门绝技”,还是难以规模化的“小众选择”?软包与方形,谁才是动力电池的未来主流?今天我们就从技术特性、市场表现、应用场景、未来趋势四个维度,把这场争议聊透。

一、技术底层对决:软包与方形,核心差异在哪?

要搞懂路线之争的本质,首先得明白软包电池和方形电池的核心区别——两者的差异从封装形式开始,延伸到性能、成本、工艺等各个层面,没有绝对的优劣,只有适配场景的不同。

先看软包电池,它的核心特点是“轻、薄、灵”。封装材料用的是铝塑膜,不像方形电池那样需要厚重的金属外壳,所以能量密度天然占优。目前孚能科技量产的三元软包电池,能量密度已经达到300Wh/kg,而行业主流方形三元电池的能量密度大多在260-280Wh/kg之间;如果搭配硅基负极技术,孚能科技的软包电池能量密度能冲到350Wh/kg,这意味着新能源汽车续航轻松突破800公里,完全媲美燃油车。

安全性是软包电池的另一大优势。铝塑膜的柔韧性更好,电池发生热失控时,会以“鼓包漏气”的方式释放压力,不容易发生爆炸起火;而方形电池的金属外壳刚性强,压力积聚到一定程度容易出现剧烈爆燃。这也是为什么高端新能源车企更青睐软包电池——比如广汽埃安LX Plus、长城魏牌蓝山等车型,都选择了孚能科技的软包电池,核心就是看中其安全性和长续航潜力。

不过软包电池也有明显短板。铝塑膜的成本比金属外壳高15%-20%,而且封装工艺更复杂,对生产环境的洁净度要求极高,这导致软包电池的单位成本比方形电池高8%-12%。此外,软包电池的结构强度相对较弱,在电池包组装时需要额外增加支撑结构,这会在一定程度上抵消其“轻量化”的优势,也限制了它在商用车等对结构强度要求高的场景中的应用。

再看方形电池,它的核心优势是“稳、省、易量产”。封装用的是钢壳或铝壳,结构坚固,抗压性强,在电池包组装时不需要复杂的支撑结构,生产流程更简单,良率更容易控制。目前宁德时代的方形电池量产良率已经达到98%以上,而孚能科技的软包电池良率在95%左右,看似差距不大,但大规模量产时,3%的良率差异会直接影响成本和交付效率。

成本控制是方形电池的“杀手锏”。凭借成熟的生产工艺和庞大的产能规模,宁德时代的方形三元电池单位成本已经降至0.6元/Wh以下,而孚能科技的软包电池单位成本仍在0.68元/Wh左右。对于主打性价比的新能源车型来说,这种成本差异至关重要——比如五菱宏光MINI、比亚迪海豚等走量车型,都选择了方形电池,就是为了控制整车成本,提升市场竞争力。

方形电池的短板也很突出。金属外壳的重量拖累了能量密度提升,即使采用CTP(无模组)技术,能量密度天花板也比软包电池低;而且安全性相对较弱,虽然车企通过电池包热管理系统优化了风险,但仍无法完全避免热失控时的爆燃隐患。此外,方形电池的外形固定,灵活性不足,很难适配未来新能源汽车“定制化底盘”的发展趋势。

简单总结:软包电池胜在能量密度高、安全性好、灵活性强,适合高端乘用车、储能等对性能要求高的场景;方形电池赢在成本低、结构稳、易量产,适合中低端乘用车、商用车等对性价比要求高的场景。两者的技术差异,本质是“性能优先”与“成本优先”的选择。

二、市场格局博弈:软包小众突围,方形霸主导流

技术路线的争议,最终要靠市场数据说话。目前的市场格局,无疑是方形电池占据绝对主导,但软包电池正在高端市场快速突围,两者的市场份额变化,反映出行业需求的分化。

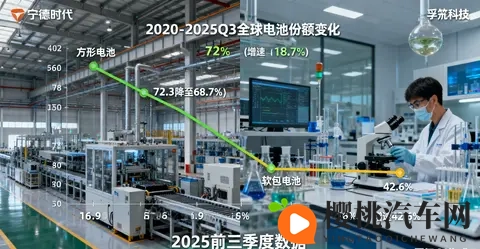

先看整体市场份额。2025年前三季度,全球动力电池装机量中,方形电池占比达到68.3%,圆柱电池占比15.7%,软包电池占比仅16%。其中,宁德时代凭借方形电池的规模化优势,以38.6%的全球市场份额稳居第一;比亚迪的方形磷酸铁锂电池占比16.2%,排名第二;而孚能科技作为软包电池的领军企业,全球市场份额仅为3.2%,虽然排名前十,但与行业巨头差距悬殊。

从市场增速来看,软包电池的增长势头明显更猛。2025年前三季度,全球软包电池装机量同比增长42.6%,而方形电池同比增长18.7%,软包电池的增速是方形电池的2.3倍。这背后是高端新能源汽车市场的快速扩张——2025年前三季度,全球售价30万元以上的新能源汽车销量同比增长58.3%,远高于行业平均增速,而这些车型中,有60%以上选择了软包电池。

孚能科技的市场表现,正是软包电池突围的缩影。2025年前三季度,孚能科技动力电池装机量达到12.8GWh,同比增长63.5%,增速远超行业平均水平;营收达到186.3亿元,同比增长35.2%,其中海外市场营收占比58%,主要供应Stellantis集团的高端车型。更关键的是,孚能科技的软包电池已经进入宝马、丰田等国际车企的供应链,未来市场份额有望进一步提升。

方形电池的市场优势,依然体现在“规模效应”上。宁德时代2025年前三季度动力电池装机量达到158GWh,是孚能科技的12.3倍;比亚迪装机量达到66.5GWh,是孚能科技的5.2倍。这些行业巨头凭借庞大的产能,能够快速响应车企的大规模订单,而且成本优势让它们在价格战中占据主动。比如某车企招标中,宁德时代的方形电池报价比孚能科技的软包电池低10%,最终拿下了年供应量10GWh的大订单。

不过方形电池的市场份额正在面临分化。在中低端乘用车市场,方形电池依然占据绝对主导;但在高端乘用车和储能市场,软包电池的占比正在快速提升。尤其是储能领域,软包电池的高能量密度和长循环寿命更具优势,2025年前三季度,全球储能电池装机量中,软包电池占比已经达到23%,同比增长76.8%,增速远超方形电池的25.4%。

从区域市场来看,软包电池在海外市场更受欢迎。欧洲新能源汽车市场中,软包电池占比达到28%,主要因为欧洲消费者更看重安全性和续航;美国市场中,软包电池占比22%,随着孚能科技美国工厂的投产,这一比例有望进一步提升;而中国市场中,软包电池占比仅12%,主要因为国内中低端车型占比更高,成本敏感度更强。

总结来看,当前的市场格局是“方形主导、软包突围”:方形电池凭借成本和规模优势,占据中低端主流市场;软包电池凭借性能优势,在高端市场和新兴场景中快速增长。这种格局短期内不会改变,但随着新能源汽车向高端化、智能化发展,软包电池的市场份额有望持续提升。

三、应用场景分化:没有“谁取代谁”,只有“谁更适配”

技术路线的选择,最终取决于应用场景的需求。软包电池和方形电池,并不是“非此即彼”的替代关系,而是在不同场景中各自发挥优势,形成“差异化共存”的格局。

高端乘用车:软包电池的“主战场”

对于售价30万元以上的高端新能源汽车来说,续航、安全、舒适性是核心卖点,消费者对成本的敏感度相对较低,这正是软包电池的优势所在。

比如广汽埃安LX Plus,搭载孚能科技的三元软包电池,续航里程达到1008公里,成为国内首款续航破千公里的纯电动车型;长城魏牌蓝山PHEV车型,采用软包电池后,纯电续航达到220公里,综合续航超过1300公里,彻底解决了用户的里程焦虑。此外,软包电池的轻量化优势,能让整车能耗降低5%-8%,这对于高端车型的续航表现至关重要。

国际车企也在加速布局软包电池。宝马的新世代电动车计划搭载软包电池,续航目标突破800公里;Stellantis集团与孚能科技签订了500亿元的长期供货协议,未来旗下菲亚特、标致等品牌的高端车型,都将采用软包电池。随着高端新能源汽车市场的持续扩张,软包电池的需求将保持高速增长。

中低端乘用车:方形电池的“基本盘”

对于售价10-20万元的中低端新能源汽车来说,性价比是核心竞争力,成本控制直接决定车型的市场销量,方形电池的优势在此体现得淋漓尽致。

比如五菱宏光MINI,搭载比亚迪的方形磷酸铁锂电池,整车售价仅3万多元,凭借亲民的价格成为新能源汽车销量冠军;比亚迪海豚搭载自家的刀片电池(方形磷酸铁锂电池的升级版本),售价10万级,续航达到405公里,性价比极高。这些车型的销量占据了全球新能源汽车市场的60%以上,是方形电池的核心“基本盘”。

即使是特斯拉这样的高端品牌,也在入门车型中选择方形电池。特斯拉Model 3的标准续航版,搭载宁德时代的方形磷酸铁锂电池,售价控制在23万元左右,成为其销量最高的车型。这说明,在走量车型中,方形电池的成本优势依然不可替代。

商用车与储能:各有侧重,差异化适配

商用车(货车、客车)对电池的结构强度、循环寿命要求更高,方形电池的金属外壳更能满足需求,因此目前商用车市场中,方形电池占比超过90%。比如宁德时代为宇通客车供应的方形磷酸铁锂电池,循环寿命超过3000次,能满足商用车的长周期使用需求。

储能领域则呈现“软包与方形并存”的格局。大型储能电站(如电网侧储能)对成本和安全性要求都高,方形磷酸铁锂电池凭借成本优势占据主导;而户用储能、移动储能对能量密度和轻量化要求更高,软包电池更具优势。比如孚能科技的软包储能电池,能量密度达到250Wh/kg,比方形储能电池高30%,而且重量更轻,运输和安装更便捷,目前已经进入欧洲户用储能市场。

未来场景:软包的“定制化”VS方形的“标准化”

随着新能源汽车向“车电分离”“换电模式”发展,方形电池的标准化优势更加突出。方形电池的外形尺寸统一,更容易实现换电设备的兼容,目前主流的换电车型(如蔚来、宁德时代的换电联盟车型)都采用方形电池。

而软包电池的优势在于“定制化”。未来新能源汽车的底盘将向一体化、定制化发展,软包电池可以根据底盘形状灵活设计尺寸和厚度,实现“电池即结构”的集成化方案。比如孚能科技正在研发的“软包电池一体化底盘”,能将电池与底盘融为一体,不仅提升空间利用率,还能增强车身刚性,这种定制化优势是方形电池难以比拟的。

四、未来趋势预判:差异化共存,而非单一主流

回到文章开头的核心问题:软包与方形,谁是未来主流?答案是:没有绝对的主流,只有差异化共存。动力电池行业的未来,不会是某一条技术路线的“一统天下”,而是两条路线根据应用场景的需求,各自发挥优势,形成“高端市场软包主导、中低端市场方形主导、新兴场景差异化适配”的格局。

软包电池的增长潜力:高端化+全球化

软包电池的未来增长,主要来自三个方向:一是高端乘用车市场的持续扩张,随着消费者对续航和安全的要求提升,越来越多的高端车型会选择软包电池;二是海外市场的拓展,欧洲、美国消费者更看重安全性和续航,软包电池在海外市场的接受度更高,孚能科技的德国工厂、美国工厂投产后,将进一步打开海外市场;三是新兴场景的突破,户用储能、移动储能等市场的快速增长,将为软包电池带来新的需求。

从技术迭代来看,软包电池的成本下降空间依然很大。随着铝塑膜国产化替代(目前孚能科技的铝塑膜国产化率已经达到60%)和生产工艺的优化,未来3-5年,软包电池的单位成本有望降至0.6元/Wh以下,与方形电池持平。届时,软包电池的市场份额有望提升至25%-30%,成为动力电池行业的重要一极。

方形电池的稳固地位:规模化+标准化

方形电池的核心优势在于规模化和标准化,这一点短期内难以被超越。未来,方形电池的增长将来自两个方向:一是中低端乘用车市场的持续走量,随着新能源汽车渗透率的提升,入门车型的销量将持续增长,方形电池的需求将保持稳定;二是商用车和大型储能市场的扩张,这些场景对成本和标准化要求高,方形电池的优势不可替代。

技术层面,方形电池将通过CTP、CTC(电池底盘一体化)等技术提升能量密度,缩小与软包电池的差距。比如宁德时代的CTC技术,能将方形电池的能量密度提升至300Wh/kg,虽然仍低于软包电池,但足以满足中高端车型的需求。同时,方形电池的标准化优势,将在换电模式、车电分离等未来趋势中进一步凸显,巩固其市场地位。

孚能科技的破局关键:强化差异化,补齐成本短板

对于孚能科技来说,软包路线的未来,不在于“取代方形”,而在于“强化差异化”。公司需要在三个方面持续发力:一是加速技术迭代,尽快实现350Wh/kg软包电池和半固态软包电池的量产,巩固在高端市场的技术优势;二是降低成本,通过国产化替代、规模化生产、工艺优化等方式,缩小与方形电池的成本差距;三是拓展应用场景,在储能、高端商用车等领域寻找新的增长点,避免过度依赖乘用车市场。

目前来看,孚能科技已经在这些方面取得进展。2025年前三季度,公司研发投入9.3亿元,同比增长32.6%,重点攻克硅基负极、半固态电池等核心技术;德国工厂的产能已经达到30GWh,规模化效应开始显现,单位成本同比下降7%;储能电池业务营收同比增长120%,成为新的增长引擎。这些举措,将帮助孚能科技在软包赛道上持续领跑。

五、结语:技术没有优劣,适配才是王道

动力电池行业的技术路线之争,从来不是“非黑即白”的选择题。软包电池有能量密度和安全性的优势,方形电池有成本和规模化的长处,两者的竞争,最终推动了整个行业的技术进步和成本下降,受益的是消费者和整个新能源产业。

对于孚能科技来说,押注软包路线是明智的差异化选择。在宁德时代、比亚迪主导的方形电池市场中,孚能科技通过聚焦软包赛道,成功找到了自己的生存空间,而且随着高端市场和新兴场景的扩张,软包电池的增长潜力巨大。但公司也需要清醒地认识到,成本短板和应用场景局限是必须解决的问题,只有补齐这些短板,才能在差异化竞争中站稳脚跟。

对于投资者来说,不必纠结“软包好还是方形好”,而应该关注企业的核心竞争力:孚能科技的优势在于技术领先和高端客户绑定,风险在于成本和规模;宁德时代、比亚迪的优势在于规模和成本,风险在于技术迭代速度。选择标的,关键看企业能否在自己的技术路线上持续强化优势,适应市场需求的变化。

对于消费者来说,选择软包还是方形电池的车型,核心看自己的需求:如果追求长续航、高安全,预算充足,选择软包电池车型;如果看重性价比,主要用于城市通勤,方形电池车型更合适。

动力电池行业的未来,是技术多元化的未来。软包与方形的竞争,不会有“赢家通吃”的结局,只会是“各美其美”的共存。随着技术的持续迭代,两条路线的差距将逐步缩小,最终受益的是整个新能源产业的发展。而孚能科技作为软包路线的领军者,能否在这场差异化竞争中持续领跑,关键在于能否将技术优势转化为市场优势,将差异化转化为不可替代的核心竞争力。让我们拭目以待,看看这场技术路线之争,最终会谱写出怎样的行业新篇章。

请多多关注、点赞支持一下。

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;