欧洲汽车市场正迎来一场静默的变革。根据Dataforce最新数据,中国品牌在今年9月拿下了欧洲市场7.4%的份额,较去年同期的3.3%实现翻倍增长。前九个月,中国汽车在欧洲的注册量突破52万辆,同比激增83%。这一增速远超市场平均水平,但亮眼数据的背后,却隐藏着明显的区域失衡——在欧洲最大的汽车市场德国,中国品牌的份额仅为2.9%,不足欧洲整体水平的一半。

细分市场突破:从SUV到混动

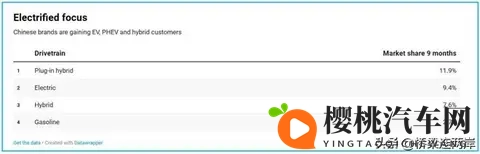

中国品牌的增长并非全面铺开,而是聚焦于优势细分领域。在中型SUV市场,中国车占比已达13.9%,比亚迪Seal U、小鹏G6等车型成为推动力。紧凑型SUV领域,MG HS、Omoda 5等车型帮助中国品牌拿下13.2%的份额。值得注意的是,插电混动车型成为中国技术输出的亮点:比亚迪Seal U单月销量达1.1万辆,超越大众途观成为欧洲最畅销插电混动车型。Jaecoo 7和MG HS也跻身销量前十,使得中国品牌在欧洲插电混动市场的份额跃升至20%。

相比之下,中国纯电动车受欧盟高关税制约,增速相对缓慢,份额仅为11.3%。而在小型车市场,中国品牌仍以性价比路线为主,MG3和即将发力的比亚迪海豚(图片|配置|询价)系列试图打开局面。咨询公司AlixPartners指出,与日韩车企早期专注低端市场不同,中国品牌同时切入性价比与主流市场,直接与传统车企正面竞争。

区域冰火两重天:英国、挪威与德法的反差

中国品牌在欧洲的渗透率呈现“边缘包围中心”态势。非欧盟国家成为突破口:英国市场9月份额达13.2%,比亚迪将其视为海外最大市场;挪威因零关税政策,中国品牌份额达12.8%;冰岛、西班牙、意大利的份额均超过8%。这些市场消费者对电动化接受度高,且政策壁垒较低。

然而,在汽车工业腹地德国和法国,中国品牌遭遇“信任墙”。德国市场仅2.9%的份额背后,是消费者对本土品牌的坚守,以及对中国车长期可靠性的疑虑。法国情况类似,份额仅为3.7%。有分析师认为,德法市场更看重品牌历史与售后体系,中国车企需更长时间建立认知。

战略调整:本土化生产与品牌升级

为应对欧盟关税,中国车企已启动多重应对。广汽集团选择由奥地利麦格纳斯太尔代工Aion车型,以“欧洲制造”身份规避关税;吉利在意大利、英国推出全新电动SUV,直接对标MG和比亚迪;长城汽车计划重启欧洲战略,奇瑞则通过瑞虎8插混车型进军英国。这些动作显示,中国品牌正从“出口贸易”转向“本地化运营”。

在品牌层面,极氪、蔚来等试图冲击高端市场,但前九个月份额仅1.8%,极星成为主要贡献者。业内人士指出,欧洲高端市场被BBA(宝马、奔驰、奥迪)垄断,非欧洲品牌突破难度极大,中国车企需在技术差异化与用户体验上投入更多。

争议与未来:价格战还是价值战?

中国车的欧洲扩张引发两种对立观点。一方认为,中国品牌凭借电动化与智能化优势,可能重现日韩车企的崛起路径,甚至更快占领市场;另一方则指出,欧洲消费者对价格敏感度低于新兴市场,仅靠性价比难以持续,且政治因素可能加剧贸易摩擦。

更激烈的冲突在于产业逻辑的碰撞:欧洲车企依赖百年技术积淀,中国车企则以电动化、智能配置和快速迭代为核心竞争力。当比亚迪Seal U在插混市场超越大众途观,当MG3成为混合动力销量前十中唯一非丰田车型,传统车企的护城河正被逐一击穿。

7.4%只是一个开始?

中国汽车在欧洲的份额翻倍,揭示了电动化转型中的市场重构机会,但也暴露了在地缘政治与文化差异下的挑战。德国市场的低迷印证了“最难啃的骨头在最后”,而英国、挪威的成功则提供了差异化突围的样本。随着本土化生产与品牌升级的推进,中国车企能否在BBA的家门口站稳脚跟?这场战役的胜负,或许将决定全球汽车产业未来十年的格局。

留给读者的问题:如果中国车在德国无法复制英国的成功,是否意味着技术优势终究难以跨越文化信任的鸿沟?

Copyright © 2025 樱桃汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;